در سال های اخیر تغییرات و نوسان شدید قیمت کالاها و تجهیزات بنیه مالی پیمانکاران را تضعیف کرده است. و موجب شده است که سرنوشت مدیریت پروژه ها به دلیل وقوع ریسک های مالی شدید به خطر بیفتد. در اینجا موضوعی که گاه فراموش می شود نقش و قدرت کارفرما در مدیریت ریسک های مالی پروژه است.

در مدیریت پروژه عملی، قانونگذار به کارفرما اختیارات و امکاناتی را داده است تا بتواند برای تقویت بنیه مالی پیمانکار کمک کند. در واقع در کنار ابزارهای نظارتی و کنترلی، قانونگذار اختیاراتی را نیز به کارفرما داده است که در صورت استفاده صحیح از آن می تواند ریسک های مالی پروژه را کاهش داده و شانس موفقیت پروژه را به میزان زیادی افزایش دهد.

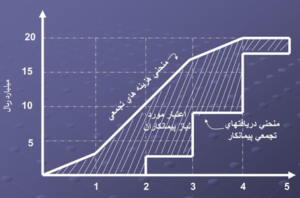

شکاف مالی در قراردادهای پیمانکاری

قراردادهای پیمانکاری از جنس قراردادهای تعهدی هستند. به معنای آنکه پیمانکار ابتدا از محل آورده خود هزینه می نماید و بعدتر کارفرما هزینه کارهای انجام شده را در قالب صورت وضعیت پرداخت می نماید. لذا همیشه یک گپ هزینه ای در جریان نقدی پروژه (Cash Flow) پیمانکار وجود دارد تا زمانی که پرداختی های صورت وضعیت از هزینه کردها پیشی بگیرد که می بایست از منابع خود تامین نماید (نمودار زیر را ملاحظه نمائید). تامین این اعتبار مالی و مدیریت جریان مالی به نحوی که این اعتبار قابل کنترل باشد یکی از مهمترین عوامل موفقیت پروژه است.

شکست در کنترل مالی پروژه بزرگترین ریسک پروژه های پیمانکاری محسوب می شود. در واقع هر چه اختلاف بین نمودار هزینه ها و منحنی دریافت ها بیشتر شود فشار بیشتری بر منایع پیمانکار می اورد و احتمالا پروژه را دچار مخاطره می کند.

این اختلاف را می توان در قالب مساحت بین دو منحنی محاسبه نمود، که ترکیبی است از میزان ریالی اختلاف هزینه ها-دریافتها و مدت زمان قفل شدن اعتبار پیمانکار در پروژه. این ریسک زمانی بزرگتر خواهد شد که پیمانکار مجبور باشد بیش از آنچه از کارفرما دریافت می کند هزینه نماید یا آنکه کارفرما پرداخت صورت وضعیت ها را با تاخیر زیاد انجام دهد. در نتیجه این فاصله بیشتر و شدت این ریسک بزرگتر خواهد بود.

ریسک افزایش هزینه ها می تواند به دلایل متعددی ایجاد گردد: برآورد اشتباه در زمان مناقصه، تغییرات حین اجرا، تغییر قیمت ها ناشی از تورم، تغییر مقادیر، تطویل مدت پروژه، ناتوانی پیماکار در کنترل مالی کارگاه، هزینه های تامین مالی. ولی در نهایت به هر دلیلی این افزایش هزینه ها اگر نتواند با افزایش درآمدها (در قالب تعدیل یا جبران هزینه های دیگر) جبران شود، ریسک افزایش هزینه ها از بودجه در نظر گرفته شده (مبلغ قرارداد) ایجاد می شود(Cost Overrun).

ریسک افزایش هزینه ها در غالب پژوهشها و نظرسنجی ها، به عنوان مهمترین ریسک و بزرگترین عامل شکست پروژه ها یاد می شود.

کنترل ریسک های مالی

حال سوال مهم آن است که چگونه می توان این ریسک را کنترل یا مدیریت نمود به نحوی که کمترین تاثیر را بر پروژه داشته باشد. ولی پاسخ به این سوال می تواند پاسخ های متفاوت داشته باشد بسته به آن است که این پاسخ از طرف کارفرما یا پیمانکار داده شود، می تواند متفاوت باشد. جدول تخصیص پیشنهادی زیر می تواند الگوی خوبی برای راهنمائی تصمیم گیران و فعالان پروژه ها باشد.

| مسئول مدیریت ریسک | ریسک مالی |

| کارفرما | تغییرات حین اجرا |

| تغییر قیمت ها ناشی از تورم | |

| تغییر مقادیر | |

| پیمانکار | برآورد اشتباه در زمان مناقصه |

| ناتوانی در کنترل مالی کارگاه | |

| تطویل مدت پروژه |

همانطور که در جدول تخصیص بالا دیده می شود برخی از این ریسک ها می بایست یا موثرتر است که توسط کارفرما برعهده گرفته شود و مدیریت شود. ولی نکته چالش برانگیز در پروژه های عمرانی و بویژه در کشور ما، آن است که کارفرمایان عموما تمایلی برای پذیرش این ریسک ندارند. عموما مدیران دولتی نگران هستند که پذیرش مسئولیت کارفرما، موجب می شود که پروژه ها گران شود و یا از طرف دستگاه های نظارتی مورد سوال قرار گیرند.

به همین دلیل عموم کارفرمایان دولتی رویه محافظه کاری را در پیش گرفته و زیر مسئولیت های کارفرما شانه خالی می کنند. در نتیجه پروژه ها دچار افزایش هزینه های بسیار زیاد شده و کلیم های بسیار زیادی را در پروژه های دولتی شاهد هستیم.

نقش کارفرما در مدیریت ریسک ها مالی

به هر دلیل که ریسک های مالی پروژه اتفاق بیفتد، این پروژه است که دچار خطر می شود و لذا کافرما به عنوان مالک پروژه بیش از هر عامل دیگر می بایست به کنترل و مدیریت این ریسک های مالی توجه نشان دهد. بویژه اگر این ریسک به دلیل عامل خارج از کنترل و اختیارات پیمانکار حادث شده باشد، مانند یکساله اخیر که هزینه های کالا یا اجرای کار به دلیل نوسانات شدید بازار، اختلاف معناداری با براورهای قرارداد پیدا کرده اند.

در واقع پیمانکار بر اساس هزینه های زمان مناقصه وارد قرارداد می شود ولی به دلیل نوسانات قیمت مجبور است هزینه هائی به مراتب بالاتر از مبالغ ذکر شده در فهارس بهای منظم به پیمان را برای خرید کالا و تجهیزات پرداخت نماید. به عنوان نمونه تغییرات قیمت میلگرد در یکسال گذشته را اگر مرور کنیم (تفاوتی ۵۰ درصدی در طول یکسال مابین ۴۲۰۰ تا ۶۴۰۰ تومان) مشاهده می شود چه ریسک های سنگینی برای پیمانکاران وجود دارد.

در این حالت کارفرما می تواند با ابزارهای قانونی و ابتکارات مدیریتی به تقویت بنیه مالی پیمانکار کمک نماید. در واقع قانون ظرفیت هائی را ایجاد کرده است که برخلاف اصول قراردادهای تعهدی، بخشی از مبلغ قرارداد را پیش از تحویل کالا یا خدمات و به صورت علی الحساب پرداخت نماید.

در اینجا بر اساس تجارب حاصل از ۱۲ پروژه اجرائی انجام شده در یک سازمان توسعه ای در جنوب کشور، در سالهای ۹۷ تا ۱۳۹۹، برخی ابزارهای کارفرمائی برای کنترل ریسک های مالی پروژه در قراردادهای پیمانکاری معرفی شده اند :

الف- پیشپرداخت جهت خرید مصالح و تجهیزات

بر اساس آئین نامه تضمین معاملات دولتی، کارفرما می تواند ۱۵ تا ۲۵ درصد مبلغ پیمان را به عنوان پیش پرداخت به پیماکار پرداخت نماید. هدایت عمده این مبلغ برای خرید مصالح، کالا و تجهیزات می تواند پروژه را در برابر ریسک های ناشی از تغییرات قیمتی محافظت نماید.

ب- مصالح پای کار

برای کالاهائی که در حال ساخت بوده و تحویل انها به کارگاه پروژه زمان می برد، این امکان وجود دارد که کارخانه سازنده تجهیزات را به عنوان بخشی از کارگاه پیمانکار به رسمیت شناخته و کالای ساخته شده را به عنوان مصالح پایکار صورت وضعیت نمایند.

پ- پرداخت علی الحساب صورت وضعیت

مواردی در رون پروژه ایحجاد می گردد که صورت وضعیت ارسالی به دلیل نبود صورت مجالس تائید شده، انجام کاربدون دستور کار ابلاغی، عدم تائید مشخصات فنی مورد تائید دستگاه نظارت نمی باشد و اصطلاحا خط می زند. به همین دلیل اختلاف صورت وضعیت ارسالی و تائید شده افزایش می یابد.

شرایط عمومی پیمان این ظرفیت را ایجاد کرده است که در صورت اختلاف کارفرما و پیمانکار بر روی نحوه بررسی صورت وضعیت، می تواند تا ۷۰ درصد مبلغ مورد ادعا را پرداخت نموده و ادامه کار را به حل اختلاف واگذار نماید. این روش در کنار مزیت هایش مانند انکه تطبیق پرداخت ها با ایتم های پروژه و قابلیت حسابرسی راحت تر پرداخت های علی الحساب در زمان تسویه حساب پروژه ولی دارای مخاطراتی است و غالبا مورد پذیرش دستگاه های نظارتی نمی باشد. لذا اگر پروژه دچار توقف یا تعطیلی شود می تواند مسئولیت های قانونی برای کارفرما ایچاد نماید

ت- خرید کالا و مصالح توسط کارفرما

به استناد ماده ۸۱ قانون تنظیم بخشی از مقررات مالی دولت مصوب ۱۳۸۰ «به منظور کمک به تهیه به موقع مصالح، تجهیزات، ماشینآلات، قطعات یدکی مورد نیاز پیشبینی شده در طراحی طرحهای تملک داراییهای سرمایهای با تأیید سازمان مدیریت و برنامهریزی کشور تا میزان پنجدرصد اعتبارات مصوب طرحهای تملک داراییهای سرمایهای ملی و ۱۰درصد اعتبارات تملک داراییهای سرمایهای مصوب استانی، جهت خرید لوازم و مصالح فوق اختصاص داده میشود و دستگاههای اجرایی حسب مورد، مکلفند پس از تحویل کالاها و مصالح خریداری شده به پیمانکاران، هزینه تمام شده آنها را به میزانی که در آییننامه این ماده پیشبینی خواهد شد از صورتوضعیت کسر و مابهالتفاوت به هزینه قطعی طرح منظور گردد».

ملاحظات قانونی استفاده از این آییننامه مصوب ۱۳۸۱ باید در نظر داشت:

- وجوه موضوع این آییننامه برای سفارش لوازم، ماشینآلات، مصالح و تجهیزاتی بهکار میرود که برای ساخت یا تحویل آنها از طرف سازنده یا فروشنده مدتزمانی تعیین میشود.

- مجوز استفاده از این آئین نامه به دستور بالاترین مقام اجرایی یا نمایندگان مجاز از طرف آنها باید صادر شود

- حداکثر مبلغ قابل پرداخت تا سقف پنجدرصد اعتبارات مصوب طرحهای تملک داراییهای سرمایهای ملی و ۱۰درصد استانی است.

- دستگاههای اجرایی یا پیمانکار می تواند پیش فاکتور را تهیه و یا موافقتنامه منعقد کند ولی وجوه لازم برای انجام سفارشها به حساب فروشنده واریز میشود.

- هزینههای تهیه اقلام بر مبنای هزینه تمام شده یا پرداخت شده به حساب بدهی پیمانکار منظور میشود و براساس نرخهای مندرج در قرارداد تسویه میگردند.

- بدهی یاد شده باید تا پایان سال مالی تسویه شود. و اگر به عللی کالای مورد تعهد تا پایان سال تحویل نشود، بدهی با سرفصل پیشپرداخت خرید اقلام به سال بعد منتقل میشود.

ث- جرایم دیرکرد در پرداخت

در قراردادهای سرجمع این امتیاز را برای پیمانکار قائل شده اند که در صورت تاخیر کارفرما در پرداخت مبالغ می تواند درخواست جریمه ای متناسب با سود بانکی متعلقه به مطالباتش را نماید.

ح- تعدیل علی الحساب

تعدیل ابزاری برای جبران افزایش هزینه های ناشی از تورم است ولی عموما اعلام شاخص های تعدیل با اختلاف زمانی اعلام می گردد. در این مدت با اخرین شاخص اعلامی می توان پرداخت تعدیل را انجام داد تا زمانی که شاخص های جدید اعلام و اصلاح صورت گیرد.

ج- حذف آیتم ها زیان ده

طبق مفاد شرایط عمومی پیمان، کارفرما مختار است که ۲۵ درصد مبلغ پیمان را کم یا اضافه نماید. طبیعی است که پیمانکار در برخی آیتم ها سود پیش بینی کرده باشد و در برخی آیتم ها زیان. افزایش احجام مربوط با آیتم های سوده و کاهش حجم یا حذف آیتمهای زیانده می تواند بالانس مالی پیمانکار را بهبوئ بدهد.

چ- کسر ضمانت نامه ها

کارفرما می تواند متناسب با پیشرفت پروژه و مستهلک شدن پیش پرداخت ها، بخشی از ضمانت نامه را کاهش داده و تعهدات پیمانکار در نزد بانک را کسر نماید

خ- آزاد سازی سپرده ها

بر اساس ائین نامه تضمین دولتی این اختیار برای کارفرما وجود دارد که سپرده های حسن انجام کار را در ازای دریافت ضمانت نامه معتبر آزاد نماید.

د- کنترل آثار مالی تغییرات

در خیلی موارد کارفرما دستور تغییر در طرح یا اجزای طرح ابلاغ می نماید ولی توجه ندارد که هر تغییر تاثیرات مالی بر پروژه دارد. دفتر مدیریت پروژه (PMO) و مسئولین کنترل پروژه آن است که به طور مرتب این تغیرات را پایش نموده و از هرگونه تغییر پرهیز کرده و یا به یکی از روش های پیشگفته جبران گردد

گرشاسب خزائنی

منطقه آزاد چابهار، فروردین ۱۳۹۹